𝒬uesto

testo descrive il calcolo dell'IMU e della TASI sui terreni

fabbricabili/edificabili. Molte pagine web che fanno il calcolo si basano sul

valore venale del terreno ma molti comuni non danno questo valore

direttamente e va calcolato oppure in alcuni comuni è richiesto una

stima da parte di un geometra dei valori correnti di mercato

dell'immobile.

𝒬uesto

testo descrive il calcolo dell'IMU e della TASI sui terreni

fabbricabili/edificabili. Molte pagine web che fanno il calcolo si basano sul

valore venale del terreno ma molti comuni non danno questo valore

direttamente e va calcolato oppure in alcuni comuni è richiesto una

stima da parte di un geometra dei valori correnti di mercato

dell'immobile.Questo testo descrive il calcolo del valore del terreno edificabile/fabbricabile a fini IMU/TASI dove il Comune non prevede l'uso del valore venale stimato da un geometra. Calcolo valido per l'anno 2026.

Se invece cercate un testo per il calcolo dell'IMU sui terreni agricoli (aree verdi) ho scritto un dettagliato articolo.

Per calcolare il valore venale del terreno fabbricabile/edificabile ai fini IMU/TASI i comuni danno due dati:

- indice di edificabilità

- valore al metro cubo

- valore al metro quadrato

Esempi

Facciamo degli esempi per capirci. Prima di tutto il Comune ritiene che sopra il terreno edificabile ci sia una abitazione virtuale che ha una metratura cubica (un volume in metri cubi) pari ai metri quadrati del terreno moltiplicati per l'indice di edificabilità.

Indice di edificabilità, valore al metro cubo

Se l'indice di edificabilità è di 1.0 e il terreno edificabile è di 1000 metri quadrati allora il prodotto di questi due numeri da 1000 metri cubi ovvero sopra il terreno si può costruire una casa da 1000 metri cubi e su questa abitazione virtuale si paga l'IMU e la TASI (solo a volte si paga la TASI sui terreni edificabili).

1000 mq × 1.0 = 1000 metri cubi

Il valore al metro cubo si applica alla casa virtuale ed è il valore venale ai fini IMU/TASI della nostra abitazione virtuale. Proseguendo con l'esempio precedente se il valore al metro cubo è di 100 € allora la nostra casa virtuale ha un valore venale pari a 100 € per 1000 metri cubi ovvero 100'000 €.

1000 metri cubi × 100 € = 100'000 €

Su questi centomila euro si applica la tassa dell'IMU/TASI che solitamente varia tra lo 0.76% e l'1.00%

valore al metro quadrato

Se il Comune fornisce direttamente il valore al metro quadrato del terreno allora il valore venale si calcola moltiplicando i metri quadrati del terreno (1000 metri quadrati) per il valore al metro quadrato (che è di 100 € nel nostro esempio):

1000 mq × 100 € = 100'000 €

Ovviamente i due calcoli coincidono cioè sia passando per l'indice di edificabilità e il valore al metro cubo che direttamente con il valore al metro quadro il risultato è sempre di 100 mila euro. Occorre chiedere al proprio Comune, all'ufficio tributi, che fornisce questi dati per il nostro terreno. Il Comune cambia questi dati anche di anno in anno ma li varia di poco di solito in aumento.

Compilazione modello on line

A questo punto il nostro lavoro è finito in quanto quasi tutti i comuni offrono il modello on line per il calcolo dell'IMU ed eventualmente anche della TASI. Comunque un servizio on line è quello di Riscotel che permette di calcolare la tassa introducendo pochi dati tra cui il nostro Comune e il valore del terreno fabbricabile come lo abbiamo calcolato in questo testo.

Il modulo è già compilato correttamente per il nostro comune e per le aree fabbricabili che abbiamo scelto. Se non abbiamo esigenze particolari dobbiamo solo inserire il valore venale che nel nostro esempio è di 100 mila euro. Compare la TASI solo se il comune la prevede. Se per il nostro Comune le aliquote TASI/IMU non sono verificate occorre conoscerle attraverso l'ufficio tributi o il sito internet e inserirle negli spazi Aliquota IMU (ci sono due campi uguali) e Aliquota TASI (anche qui il dato si ripete due volte).

Comunque ogni comune rimanda a un modulo che ha già i dati corretti e aggiornati, è preferibile usare quello.

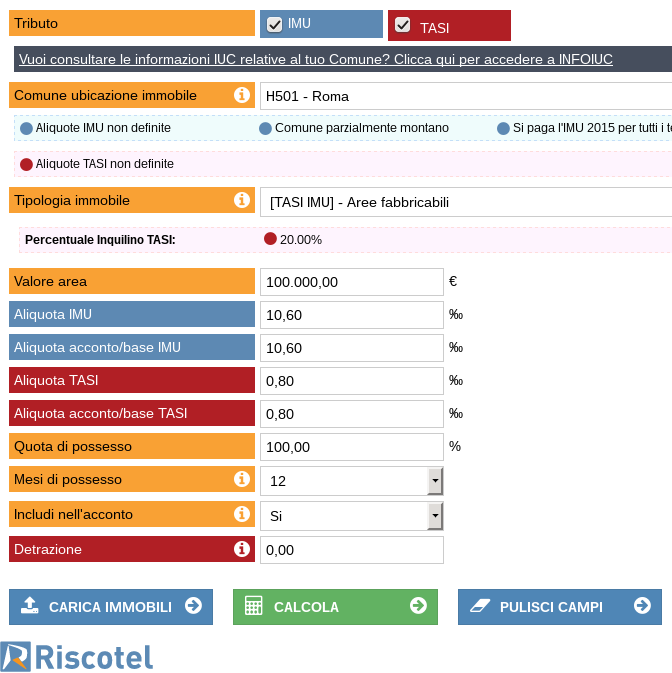

Questa una immagine del modulo di Riscotel compilato per Roma con un valore di 100'000.00 per una area fabbricabile e calcolo di IMU+TASI:

Si nota che compare la dicitura "Aliquota non definita", occorre quindi mettere il dato giusto nei due campi grigio/azzurro e nei due campi rossi. Altra nota riguarda la differenza tra il percento e il permille che in simboli sono "%" e "‰", l'aliquota ‰ è dieci volte l'aliquota %. In pratica nel nostro esempio di una aliquota tra lo 0.76% e l'1.00% si trasforma in una aliquota tra il 7.6‰ e 10.0‰.

Se si preme il grosso tasto verde "Calcola" si esegue il calcolo e poi si può stampare il modello F24 semplificato previo inserimento delle proprie generalità come il C.F., il proprio nome e cognome, il sesso e la data e città di nascita. Lasciare il resto dei campi in bianco. La stampa del modello F24 si porta in posta per il pagamento.

IMU e TASI sulle Abitazioni (nota breve)

Nel caso delle case i Comuni si basano sulla rendita catastale che può essere trovata al catasto on line quando si sappia la posizione del proprio fabbricato (C.F., Comune, foglio, particella, ecc) oppure tramite una visura catastale che si può fare on-line pagando una decina di euro. Questa rendita va rivalutata del 5% e il tutto va moltiplicato per un fattore deciso dal comune in base a parametri come il tipo di abitazione. Di solito le abitazioni indicate con A al catasto (le più tipiche sono le case A/2) o i garage (C/6) hanno un fattore moltiplicativo di 160.

Kensan.it

Esempio:

rendita catastale: 520.00 €Sull'ultimo valore si applica l'IMU e l'eventuale TASI come visto in precedenza per i terreni. Riferimenti: 1, 2.

fattore moltiplicativo totale (5% e x160): 168

Valore venale: 87'360.00 €

FINE

Supponiamo di volere conoscere di più del calcolo dell'IMU oppure di non essere in grado di fare il calcolo tramite i modelli on line e supponiamo di volere fare il calcolo a mano, in tal caso proseguite nella lettura.

Calcolo IMU/TASI

Supponiamo che l'IMU abbia una percentuale di tassazione dello 0.76% ovvero dello 7.6 ‰ (permille) e che la TASI abbia una percentuale dello 0.22% ovvero dello 2.2‰. Per calcolare le due tasse quando la percentuale di possesso è del 100% e i mesi di possesso sono 12 si fa così nel caso del nostro terreno da 100'000.00 €:

IMU:

100'000.00 € × 7.6 / 1000 = 760 €

o anche è lo stesso fare:

100'000.00 € × 0.76 / 100 = 760 €

TASI:

100'000.00 € × 2.2 / 1000 = 220 €

o anche è lo stesso fare:

100'000.00 € × 0.22 / 100 = 220 €

La tassa va arrotondata. Nel nostro esempio abbiamo ottenuto un numero senza virgola ma se avessimo ottenuto 220.35 € allora avremmo dovuto arrotondare ai 220 €. Ecco alcuni esempi di arrotondamento:

220.35 € => 220 €

220.50 € => 221 €

220.83 € => 221 €

220.49 € => 220 €

In pratica se dopo la virgola c'è il 5,6,7,8,9 allora scatta l'euro in più, se dopo la virgola c'è il 0,1,2,3,4 allora si tolgono i decimali e si risparmia qualche cosa.

Acconto/Saldo

Per calcolare l'acconto e il saldo da versare entro il 15 di giugno e entro il 15 di dicembre rispettivamente, si divide per due la tassa e se la tassa è dispari si paga un euro in anticipo alla prima rata ovvero all'acconto. Esempio:

tassa di 220 €, acconto = 110 €, saldo = 110 €

tassa di 221 €, acconto di 111 €, saldo di 110 €

Nel nostro esempio l'IMU acconto è di 380 €, idem per il saldo. La TASI acconto è di 110 €, idem per il saldo.

Percentuale di possesso

Se la percentuale di possesso del terreno fabbricabile non è del 100% allora il valore venale va diviso per la percentuale di possesso. Proseguendo con il nostro solito esempio e se possediamo un terzo del terreno allora si ha:

100'000 € × 1/3= 33'333.33 €

Mesi di possesso

Se i mesi di possesso non sono 12 ma supponiamo di 11 allora il calcolo è:

100'000 € × 11/12 = 91'666.66 €

Limite minimo dei 12 euro

Nel caso dell'IMU e TASI sulle aree fabbricabili gli importi sono spesso consistenti ma se fossero inferiori ai 12 euro allora si aprirebbe la possibilità di non pagare la tassa perché inferiore al minimo. Nell'articolo relativo all'IMU sui terreni agricoli ho dettagliato la questione sotto il paragrafo "Limite minimo dei 12 euro".

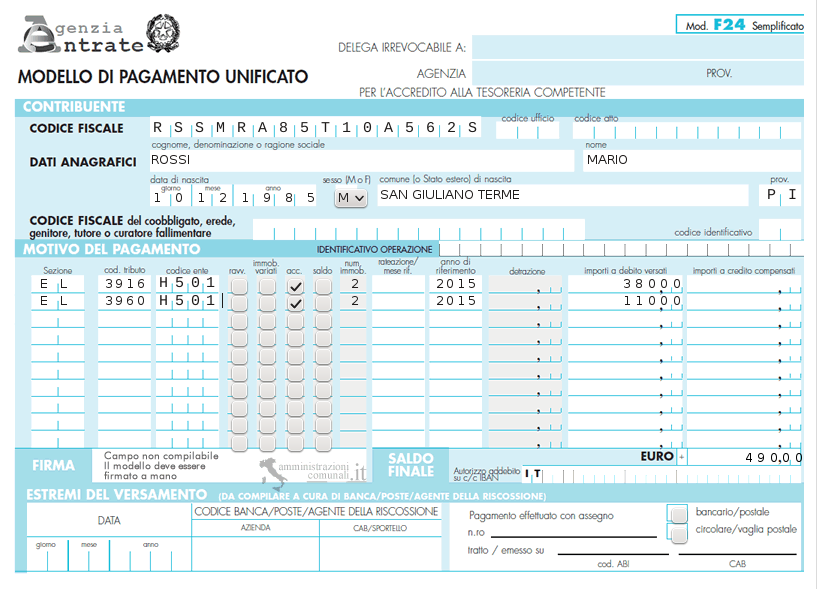

Per compilare il modello F24 semplificato per il pagamento si può usare questo servizio on line dove si indicano questi dati:

Dove è indicato il tributo locale (EL), il codice tributo per l'IMU sul terreno edificabile (3916) e quello per la TASI (3960) oltre che il codice del nostro comune (H501 per Roma). Questa la lista di tutti i codici del comuni dell'Agenzia delle Entrate: cercate il codice del vostro Comune dove risiede il terreno. Si indichi se si sta pagando l'acconto (per il 15 di giugno) o il saldo (per il 15 di dicembre). In più vanno indicati il numero degli immobili ovvero le particelle catastali di cui è formato il nostro terreno: se il terreno è formato da 2 particelle catastali numero 1205 e 1206 allora mettete "2". Questo dato si può ottenere tramite il catasto o comunque dovrebbe essere in nostro possesso in quanto indicato nell'atto notarile che ci da la proprietà del terreno fabbricabile. Sempre in questi atti c'è la superficie del terreno in metri quadrati.

L'anno di riferimento è quello in cui paghiamo l'IMU/TASI, quindi l'anno in corso. Importi a debito versati va compilato con la la tassa da pagare che è di 380 € e 110 € per l'IMU e la TASI rispettivamente come visto nell'esempio portato avanti in questo testo. Il totale è di 490 €. Si ricordi di stampare e di firmare il modulo nello spazio FIRMA. Il modulo si può pagare il Posta oppure in banca.

Ovviamente va indicato all'inizio dell'F24 il proprio codice fiscale e le proprie generalità, come indicato nell'immagine qui sopra.

Anonimo il 16 giugno 2015 con il titolo: tasi 2015.

La domanda e' : possibile da parte dell 'Amministrazione in carica questo comportamento?

GRAZIE