Stimatore del tempo di attesa per

finire un download

Parte II

(varianza di ß)

Parte II

(varianza di ß)

| ads kensan.it |

| Telefono

Azzurro 1.96.96 Linea gratuita per Bambini Offri il 5xMille a Telefono Azzurro: C.F. 920 126 903 73 Per informazioni chiama il numero verde 800.090.335 Telefono Azzurro si finanzia esclusivamente con contributi volontari www.azzurro.it |

EMERGENCY www.emergency.it 5xMille C.F. 971 471 101 55 |

Definiamo la v.a. ß basandoci sulle v.a. di Poisson, tempi di interarrivo, xi:

| N | |

|

| ------------ | = ß | (2.1) |

| ∑ Ni=1 xi | |

|

r(N)=sum(x(i))

ßN è quindi:

ßN=N/r(N)

La sua densità è pari a:

f(b)=N * (ß*N)^N/(N-1)! * 1/b^(N 1) * e(-ß*N/b)

Ora si evince la non banalità del problema in quanto E[ßN] non coincide con ß*N. Molto probabilmente la coincidenza si ha in probabilità per N->∞. Mi chiedo se ha validità assumere come migliore stima della densità degli arrivi al posto di ß*N la media E[ßN] con densità ß*N.

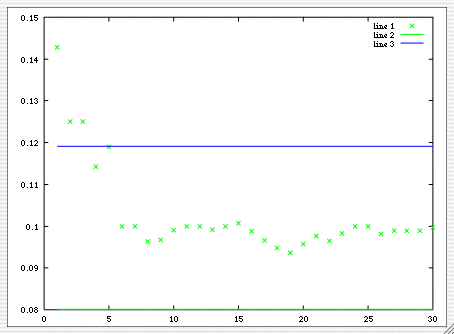

Dai calcoli fatti con octave, generando una serie di N=30 campioni poissoniani con densità 0.1, risulta:

ß*N=0.0997

E[ßN]=0.103

E[ßN^2]=0.0110

var normalizzata= 0.0195

Sembrerebbe un po' troppo alta, rappresenta un errore del 20%, sembra che ci sia una precisione su ß data dalla media dei campioni, pari a circa 2-5%.

Nel plot che segue si vedono con le crocette verdi le sucessive ß(i) con i variabile da 1 a 30, le due linee orizzontali sono invece ß*N più o meno la varianza normalizzata.

Figura 1

A questo punto approfondirò la teoria in particolare della Stima Bayesiana che pare la più recente e la più carina secondo Papoulis ma ho delle lacune sul concetto di funzione di variabile aleatoria condizionata da un'altra v.a..

Segue nella Appendice i calcoli Octave/MatLab utilizzati.

| Ciao Anonimo, commenta questo articolo! |

| NON ci sono ancora COMMENTI per questo articolo : |

|

|

| commenti abilitati per gli anonimi |

Commenti sperimentali

by kensan & Mp

by kensan & Mp

|

Sandro

kensan kensan.it Geek&Hacker site Owner, 1 ott 2003 |